Новий звіт KPMG International «Прогноз найвищих ризиків: основні показники для бізнесу у 2024 році та найближчому майбутньому» виділяє та аналізує три ключові ризики для міжнародного бізнесу у 2024 році та найближчому майбутньому. Це геополітична невизначеність, торговельні обмеження та відсутність єдиних правил щодо використання штучного інтелекту (ШІ). При цьому сектор енергетики та природних ресурсів є найбільш вразливим.

«На тлі економічних та технологічних змін у випадку України — це ще й виклики, пов’язані з війною, компанії мусять посилювати свою корпоративну стійкість. Їм необхідно долати перешкоди не тільки у вигляді підвищення тарифів, державного регулювання, санкцій та інших торговельних бар’єрів, але й виклики з нематеріальної сфери, зокрема — це кіберзагрози та зміни, зумовлені використанням ШІ. Нині світова економіка переживає перехід до деглобалізації та словбалізації, що означатиме уповільнення міжнародної інтеграції, поглиблення зв’язків, а не розширення, — коментує Олена Макаренко, партнерка KPMG в Україні, керівниця напряму форензік, керівниця напряму сталого розвитку та ESG, голова Impact Комітету.

Згідно зі звітом, підприємства, які працюють у кількох країнах, зараз зростають повільніше та прикладають більше зусиль для своєї стійкості. Вони зіштовхуються зі складними викликами в умовах розбіжностей у державному регулюванні, військових конфліктів, стрімкого технологічного прогресу та політичної невизначеності.

Звіт виокремлює три найкритичніші ризики для бізнесу на сьогодні та у найближчому майбутньому:

- Геополітична невизначеність

Такі чинники, як швидкий технологічний прогрес, зміни клімату та геополітична напруга, роблять міжнародний бізнес більш уразливим. У 2023 році 91 країна брала участь у збройних конфліктах, що значно більше, ніж 58 у 2008 році. Це призвело до падіння глобального ВВП на 12,9%. Щоб зменшити ризики, пов’язані з цим, організації повинні превентивно займатися підвищенням своєї операційної стійкості. Це передбачає впровадження проактивних практик управління ризиками, проведення сценарного планування, диверсифікацію ланцюгів поставок та зміцнення заходів кібербезпеки.

- Торговельні обмеження

За даними МВФ, кількість торговельних обмежень зросла до 3000, майже втричі з 2019 року. Зокрема, йдеться про протекціоністські політики із захисту місцевих товаровиробників, несприятливі для організацій, що працюють на міжнародних ринках. Такі обмеження створюють бар’єри для транскордонної торгівлі, впливають на ланцюги поставок та доступ до ринків. Організаціям слід навчитися навігації в умовах торговельних обмежень та розробляти альтернативні стратегії для пом’якшення можливих збоїв.

- Прогалини у правилах використання штучного інтелекту

ШІ стає трансформаційною силою для різних галузей, інвестиції тут зросли більш ніж у п’ять разів з 2013 по 2023 рік. Однак, хоча ШІ відкриває величезні можливості, слід використовувати його етично та відповідально. Організації мають вже зараз створювати умови прозорості та звітності при впровадженні моделей і систем на основі ШІ.

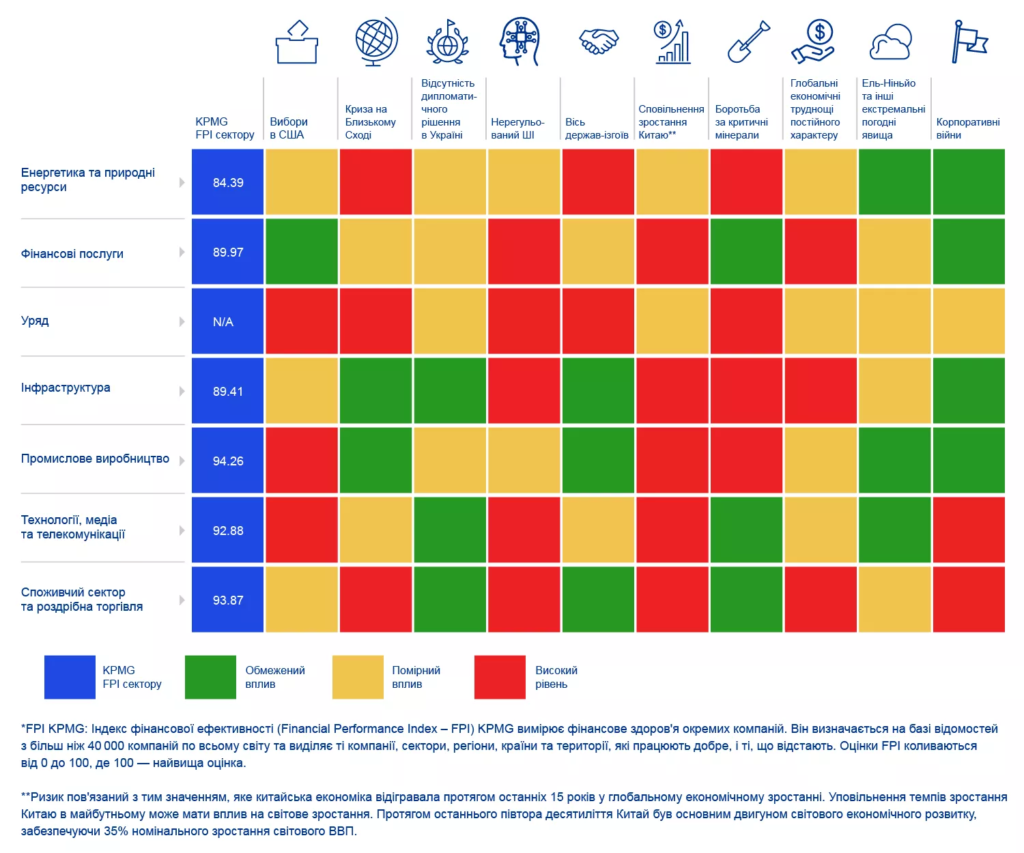

Команда експертів KPMG розробила карту впливу найвищих ризиків на окремі сектори економіки. Найбільшого впливу зазнає сектор енергетики та природних ресурсів. Серед причин — невизначеність на Близькому Сході та політизація доступу до мінералів і критичних ресурсів. Інфраструктурна галузь та фінансові послуги займають друге та третє місця. Вони зіштовхуються із загрозами через прогалини в правилах використання ШІ та економічні труднощі, що зростають.

У звіті KPMG сектор енергетики та природних ресурсів також отримав найнижчий індекс фінансової ефективності (Financial Performance Index — FPI) серед усіх секторів. Індекс FPI базується на даних з понад 40 000 компаній по всьому світу. Низький показник свідчить про недостатню ефективність та потенційну фінансову нестабільність у секторі. Він підкреслює нагальну потребу компаній у цьому секторі переглянути свої стратегії, ефективно управляти ризиками та адаптуватися до змін у ринкових умовах.

Як виявилося, пандемія COVID-19 була тільки «репетицією» до більших ризиків та загроз, з якими компанії зіштовхуються сьогодні. Лідери ринку розвинули певний рівень стійкості, але вперше в сучасній історії вони мають справу з викликами на багатьох фронтах — від збройних конфліктів до складного державного регулювання, змін клімату та «клаптикових» правил при впровадженні ШІ у різних країнах і регіонах.

Звіт KPMG визначає 5 перших кроків, які можуть зробити керівники у бізнесі сьогодні:

- Провести всебічну оцінку ризиків.

- Постійно стежити за геополітичними подіями та бути у курсі.

- Диверсифікувати ланцюги поставок.

- Зміцнювати операційну стійкість.

- Зміцнювати зв’язки з зацікавленими сторонами.

Вказані вище дії сприятимуть забезпеченню довгострокової життєздатності та стійкості. Керівна ланка має фокусуватися на ефективності та безпеці ланцюгів поставок, одночасно орієнтуючись у складних локальних промислових політиках та торговельних обмеженнях. Щодо політики ШІ спостерігаються різні підходи в різних регіонах. Тож відповідальність за стратегію ШІ лежить на самих компаніях.

«Євросоюз став зачинателем у прийнятті комплексного законодавства про ШІ, спрямованого на використання потенціалу цієї технології при одночасному управлінні її ризиками. Однак цей регуляторний крок тільки підкреслює ширший тренд до деглобалізації, коли регіони приймають внутрішні правила, відходячи від глобальних стандартів. З чого можна зробити висновок, що внутрішні захисні заходи проти технологічних ризиків мають пріоритет над транскордонною технологічною інтеграцією», — додала Олена Макаренко.

Повний звіт знаходиться за посиланням: Прогноз основних ризиків 2024 — KPMG Ukraine.