Рекламный рынок продолжает расти после экономических и политических событий последних нескольких лет. Доля ТВ-бюджетов в общих медиаинвестициях по-прежнему остается стабильной, в то время как Digital продолжает усиливаться.

Активность рекламодателей демонстрирует умеренный рост. Так, в первом полугодии 2016 года она увеличилась на 2,5 % по сравнению с аналогичным периодом 2015 по прямой рекламе. В общем итоге, за актуальный период 2016 года было куплено порядка 614 тыс. wgrp (ЦА 18+) vs 598 тыс. wgrp (ЦА 18+) за аналогичный период 2015.

Мы выделили 5 основных тенденций ТВ-рынка, которые видим в первом полугодии, и которые продолжат свое развитие до конца года:

1.Увеличение количества активных игроков на ТВ

Одним из факторов прироста размещаемого инвентаря на ТВ является увеличение количества активных игроков в Н1’ 2016 на 12 %* по сравнению с Н1’ 2015 за счет выхода в эфир новых рекламодателей (+13 %) из категорий Е-commerce, Фарма, FMCG.

* под активными игроками подразумеваются рекламодатели, которые разместили более 100 wgrp (ЦА 18+) за рассматриваемый период

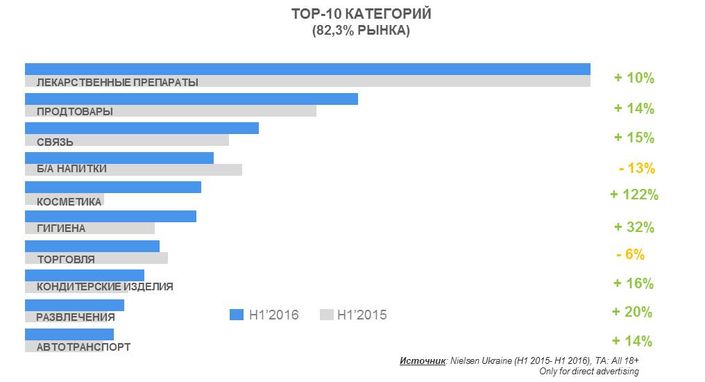

2. Рост ТВ-активности за счет игроков из ТОП-10 категорий

Наблюдается значительное увеличение активности крупных рекламодателей в Н1’ 2016 в категориях: «Косметика» (+122 %), «Гигиена» (+32 %), «Развлечения» (+20 %) и «Фарма» (+10 %).

Интересная ситуация сложилась в остальных категориях, не попавших в ТОП-10. Существенно снизилась активность в категориях «Банковский сектор» (-41 %) и «Бытовая техника» (-53 %). В тоже время игроки в категориях «Одежда/Обувь» (+221 %), «Ювелирные изделия» (+535 %) и «Авиаперевозки» (+1053 %) наоборот заметно активизировались в 2016 году.

3.Рост заполняемости ТВ-эфира

Наращивание присутствия в эфире повлекло за собой увеличение общего телевизионного солд-аута** в Н1’, на 10 % по сравнению с Н1’ 2015.

После снижения заполняемости в мае, Альянсу удалось выровнять ситуацию и увеличить заполняемость с помощью акции на летний период. Начиная с июля, мы прогнозируем значительный рост солд-аута, и уже в июле сложится ситуация, при которой возможны проблемы с постановкой низкоприоритетного размещения (в частности бонусов).

**солд-аут – уровень проданного рекламного инвентаря в рекламных ТВ-блоках

4.Рост доли спонсорства

В связи с изменениями рекламного законодательства принятыми в 2015 году, касающимися сокращения длительности рекламного блока до 9 мин. в час и запрета на рекламу в дневное время для пивной категории, доля спонсорства в первом полугодии только продолжала расти и составила 24 %.

5.Перераспределение доли телесмотрения между национальными каналами

Продолжается снижение доли канала «Интер» за счет перетекания аудитории в пользу 1+1 и СТБ.

Прогнозы на второе полугодие 2016 года

Во втором полугодии мы прогнозируем продолжение увеличения количества активных рекламодателей до 15 % к концу года и, как следствие, увеличение общего объема покупаемого инвентаря по категориям, демонстрирующим рост на текущий момент.

По нашей оценке, солд-аут при этом будет увеличиваться до уровня 90–95 % в среднем по второму полугодию. Разместиться в условиях, когда практически весь эфир распродан, возможно будет с помощью спонсорских выходов или покупки более дорогих классов. За счет этого общая доля спонсорства также будет продолжать увеличиваться и приблизится к 30 % к концу 2016 года.

Все перечисленные факторы приведут к достаточно высокой инфляции для ТВ около 35% по 2016 году в целом.