Світова економіка поступово зростає, суттєво не змінюючи структури доходів й витрат. Уповільнюються лише темпи розвитку та географічно переміщуються центри стратегічних інтересів глобальних ритейл-гравців. У найближчому майбутньому 9 із 10 ринків, що зростатимуть найшвидшими темпами, будуть знаходитись в Азії та Африці.

Споживчі витрати також демонструватимуть динаміку зростання, залишаючи food-ритейл найбільшим сегментом. До 2023 року серед усіх каналів глобального food-ритейлу зручні магазини — convenience — (зокрема, forecourt — магазини при АЗС) та дискаунтери (discounters) зростатимуть найшвидшими темпами, незважаючи на історично зумовлену концентрацію у декількох країнах. При цьому дискаунтери залишатимуться більш ефективними, що є органічним наслідком їхнього ритейл-формату.

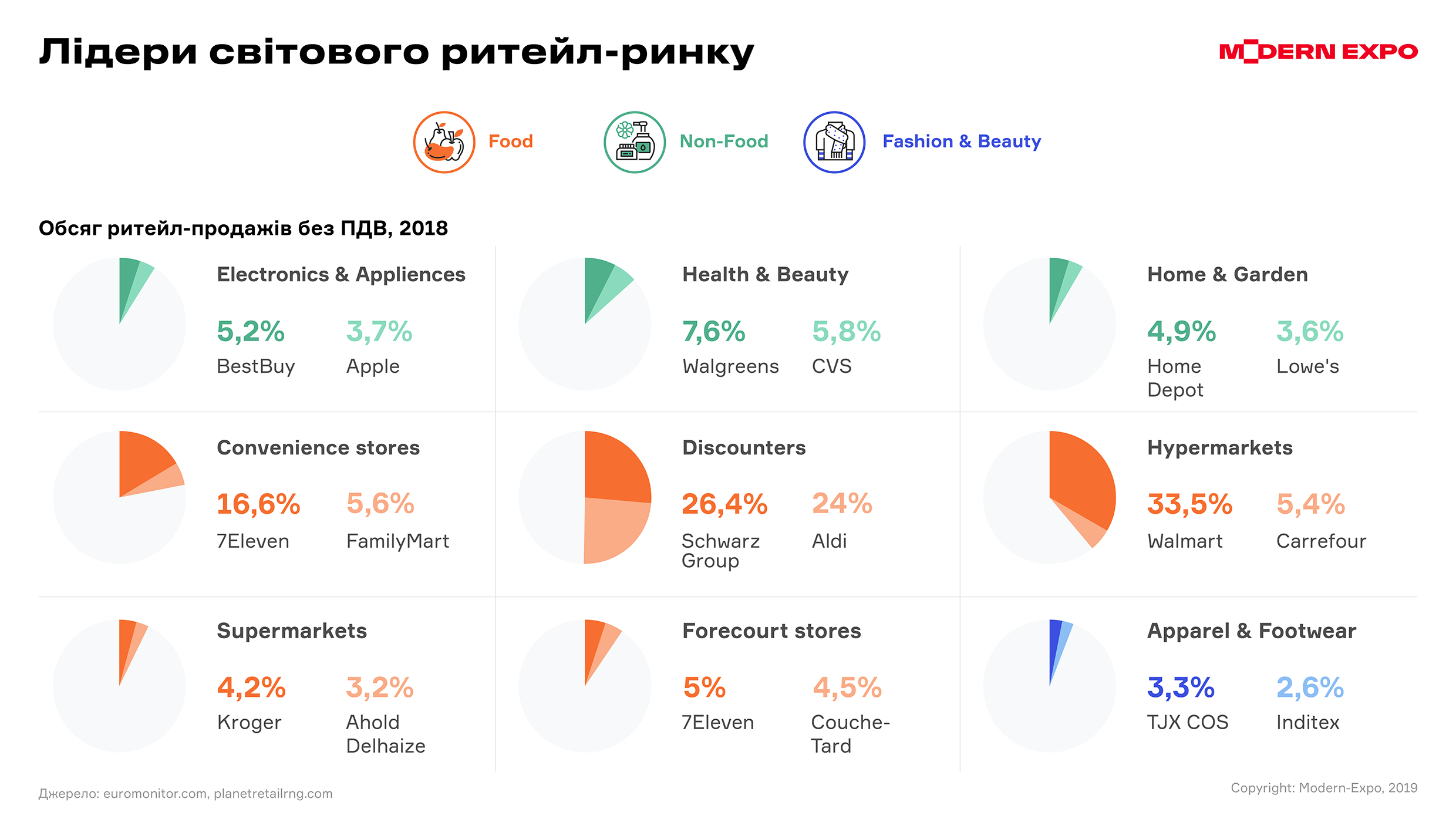

Прогнозують помірну ефективність non-food сегменту та популярність каналу health & beauty. Ефективність fashion-сегменту буде зумовлена вдалою імплементацією сучасних ритейл-концептів.

Збереження лідерських позицій у світовому ритейлі визначає необхідність швидких та ефективних змін. Олігополістичні рішення вже не постають передумовою ефективної ринкової присутності. А уповільнення темпів розвитку світової економіки посилює прагнення ритейлерів до підвищення власної ефективності за будь-яку ціну. Вони змінюють формати, концепти, розвивають культуру самообслуговування, пропонують діджитал-рішення та вступають у колаборації задля забезпечення найкращого купівельного досвіду. Швидкість трансформацій визначається рівнем розвитку та амбіціями ритейлерів.

Український ритейл теж не стоїть на місці. У 2018 році він активно трансформовувався, і обсяги продажів, відповідно, динамічно зростали за всіма каналами. Протягом наступних 5 років в економіці України прогнозуються позитивні економічні зрушення. Ціновий фактор залишається вирішальним для покупців, адже рівень доходів переважної більшості дозволяє покривати лише первинні потреби. При цьому формується загальний тренд до зменшення цінової чутливості. Покупці прагнуть купувати більш якісне, і це також один із засобів раціоналізації покупок.

Загальне зростання обсягів роздрібної торгівлі спричиняє пожвавлення економічної ситуації в країні в цілому.

Формати сучасного продуктового ритейлу поступово замінюють ритейл традиційний, водночас пропонуючи ринку нові концепти. Формат зручного магазину є найбільш перспективним серед food-ритейлу, адже відповідає очікуванням сучасних споживачів. Кількість магазинів біля дому, що працюють у подовженому чи цілодобовому режимі, зростає. При цьому вони також пропонують продуктовий асортимент для форматів to go та ready to eat.

Non-food ритейл консолідується заради крос-просування товарів. Fashion-ритейлери поки не можуть розраховувати на значний приріст обсягів продажів.

Все ще триває період жорстких бюджетів, що обмежують обсяги стимулювання купівельної активності. Ритейлери намагаються насамперед зберегти свої позиції з діючими та функціональними бізнес-моделями, ніж інвестувати у ризиковані кампанії. Ринок лише починає тестувати нові ритейл-концепти. Однак навряд чи можемо чекати на появу локальних проривних чи революційних концептів.

Онлайн-продажі активно зростають для категорій електроніки та одягу. Найбільші поштові сервіси країни — «Нова пошта» та «Укрпошта» — конкуруючи за якість та швидкість сервісу, також зумовлюють прискорення онлайн-торгівлі.

Що зміниться та як?

— Ритейл-формати: з великих на компактні або з монопродавців великих форматів на спільноту мультипродавців у компактних форматах;

— Продуктові формати: на більш зручні щодо споживання на ходу, конкурентоздатність яких може бути досягнута за допомогою унікальності та локалізації таких форматів to go та ready to eat;

— Умови вибору, замовлення та доставки товарів:

на взаємовигідні, кросс-партнерські ритейл-рішення на основі омніканальності, що в цілому зменшують довжину шляху споживача;

— Засоби диференціації ритейлерів: новими ритейл-концептами.

Глобально — ритейл-гравці зосередяться на посиленні своїх конкурентних переваг, впроваджуючи нові концепти і технології. У той же час, пріоритетом українських ритейлерів залишатиметься збереження своїх поточних позицій.