Инвестиции в категорию

Начиная с 2015 года, лекарственные препараты занимают больше трети всех рейтингов среди категорий рекламируемых товаров на украинском телевидении. Этот тренд длится четвертый год и имеет довольно простое объяснение: ТВ-ролики для этой категории не просто работают на знание, они стимулируют продажи.

Инвестируя в ТВ, фармацевтические компании всегда были готовы к быстрому результату, однако эта взаимосвязь имеет и обратный эффект – как только бюджет на ТВ заканчивается, продажи замедляются или вовсе приостанавливаются. Рассмотрим, как распределились рекламные инвестиции по итогу 2018 года.

В 2018-м объем инвестиций в рекламу фарм-категории составил 2,8 млрд грн (это + 34% к 2017-му), основная доля которых по-прежнему приходится на ТВ. Вложения в прессу уменьшились на 38%, а в интернет – увеличились на 103%, что подняло его на 3-е место среди всех медиа. Таким образом, ни один канал коммуникации пока не каннибализирует друг друга.

Как изменились позиции компаний по инвестициям?

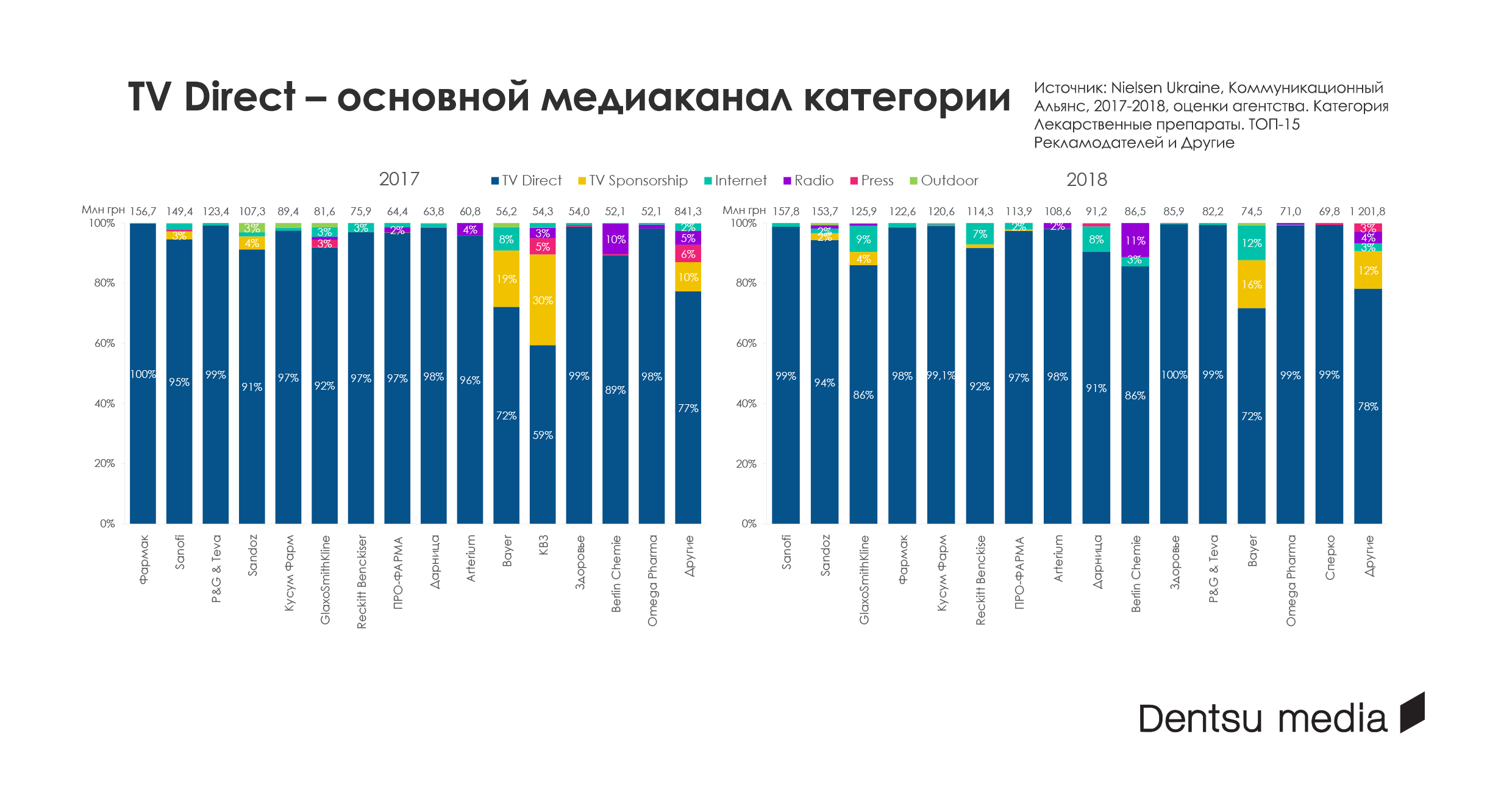

Компания Sanofi становится лидером с бюджетом свыше 158 млн грн, вытесняя «Фармак», который по итогу года опускается на 4-ю позицию. За лидером следуют Sandoz (бюджет 154 млн грн) и GSK (бюджет 126 млн грн), ранее не входившие в тройку лидеров.

Топ-10 по итогу года покинул P&G, а десятку замыкает Berlin Chemie. Доля первой десятки в денежном выражении составляет по итогу 2018-го около 44% среди 205 игроков, активных в любом медиа. Не секрет, что бОльшая часть общих инвестиций приходится на ТВ-размещение – суммарные ТВ-инвестиции по прямой рекламе и ТВ-спонсорству откусывают 94% медийного рынка.

В прошлом году «Фармак» потерял статус абсолютного лидера из-за сокращения ТВ-бюджета в 2018-м со 156 млн грн до 121 млн грн в 2017 г. И это единственный игрок из топ-10, который продемонстрировал сокращение бюджета (а может, наконец, оптимизацию?). Однако это не сильно отразилось на общем количестве брендов, которые были активны от производителя «Фармак».

В блоке Non-TV (куда мы относим и диджитал) также произошли заметные изменения среди лидерских позиций. «Олфа» лишилась первой позиции в рейтинге, закончив 2018 год с бюджетом 5,2 млн грн (– 60% к 2017-му). Благодаря росту инвестиций в Non-TV, среди лидеров «засветились» компании Berlin Chemie (первое место за счет роста инвестиций в радио), «Дарница», Reckitt Benckiser и «Альпен фарма».

Структура медиамикса лидеров

Заметно увеличивают долю диджитала компании GSK, Reckitt Benckiser, «Дарница» и Bayer (при этом последний сокращает долю вложений в ТВ-спонсорство и все равно лидирует в этом медиа среди рассматриваемых топ-15). Топ-15 игроков по 2018 году отдают предпочтение ТВ и диджитал. В целом же прямая реклама продолжает пользоваться наибольшей популярностью среди фармрекламодателей.

В сравнении с 2017 годом в медиамиксе существенно выросла доля ТВ-спонсорства для гастроэнтерологических средств, средств для аллергии, а уменьшилась для сердечно-сосудистых препаратов, гомеопатии, офтальмологических средств (для последних выросла доля интернет с 6% до 30%).

Количеством брендов, которые активны у фармкомпаний, уже трудно кого-то удивить. Бесспорным лидером является компания «Фармак» – 18 (!) брендов в промоции в 2018 году, немного отстает «Дарница» – 14 брендов, и догоняет лидеров Bayer – 13 брендов.

Наиболее активный бренд во всех медиа в 2018 году – «Линекс» от Sandoz, бюджет бренда составил 41,5 млн грн. В 2017-м самым активным брендом был «НО-Шпа» от Sanofi с инвестициями 37,5 млн грн.

Выше приведены общие тенденции в категории, и нужно принимать ко вниманию особенности рекламируемого продукта, а также включать здравый смысл и ситуативность, выбирая медиа для коммуникации. Ознакомиться с цифрами и инвестициями фарм категории в ТВ- и Non-TV каналы можно по ссылке.