Новый отчет KPMG International «Прогноз наивысших рисков: основные показатели для бизнеса в 2024 и ближайшем будущем» выделяет и анализирует три ключевых риска для международного бизнеса в 2024 и ближайшем будущем. Это геополитическая неопределенность, торговые ограничения и отсутствие единых правил использования искусственного интеллекта (ИИ). При этом сектор энергетики и природных ресурсов наиболее уязвим.

«На фоне экономических и технологических изменений в случае Украины — это еще и вызовы, связанные с войной, компании должны усиливать свою корпоративную устойчивость. Им необходимо преодолевать препятствия не только в виде повышения тарифов, государственного регулирования, санкций и других торговых барьеров, но и вызовы из нематериальной сферы, в частности — это киберугрозы и изменения, обусловленные использованием ИИ. В настоящее время мировая экономика переживает переход к деглобализации и слоубализации, что означает замедление международной интеграции, углубление связей, а не расширение», — комментирует Елена Макаренко, партнер KPMG в Украине, руководитель направления форензик, руководительница направления устойчивого развития и ESG, глава Impact Комитета.

Согласно отчету предприятия, которые работают в нескольких странах, сейчас растут медленнее и прилагают больше усилий для своей устойчивости. Они сталкиваются со сложными вызовами в условиях разногласий в государственном регулировании, военных конфликтов, стремительного технологического прогресса и политической неопределенности.

Отчет выделяет три самых критических риска для бизнеса на сегодня и в ближайшем будущем:

- Геополитическая неопределенность

Такие факторы как быстрый технологический прогресс, изменения климата и геополитическое напряжение делают международный бизнес более уязвимым. В 2023 году 91 страна участвовала в вооруженных конфликтах, что значительно больше, чем 58 в 2008 году. Это привело к падению глобального ВВП на 12,9%. Чтобы снизить риски, связанные с этим, организации должны превентивно заниматься повышением своей операционной устойчивости. Это предполагает внедрение проактивных практик управления рисками, проведение сценарного планирования, диверсификацию цепей поставок и укрепление мер кибербезопасности.

- Торговые ограничения

По данным МВФ, количество торговых ограничений возросло до 3000, почти втрое с 2019 года. В частности, речь идет о протекционистских политиках по защите местных товаропроизводителей, неблагоприятных для организаций, работающих на международных рынках. Такие ограничения создают барьеры для трансграничной торговли, влияют на цепи поставок и доступ к рынкам. Организациям следует научиться навигации в условиях торговых ограничений и разрабатывать альтернативные стратегии для смягчения возможных сбоев.

- Пробелы в правилах использования искусственного интеллекта

ИИ становится трансформационной силой для разных отраслей, инвестиции здесь выросли более чем в пять раз с 2013 по 2023 год. Однако, хотя ИИ открывает огромные возможности, следует использовать его нравственно и ответственно. Организации уже должны создавать условия прозрачности и отчетности при внедрении моделей и систем на основе ИИ.

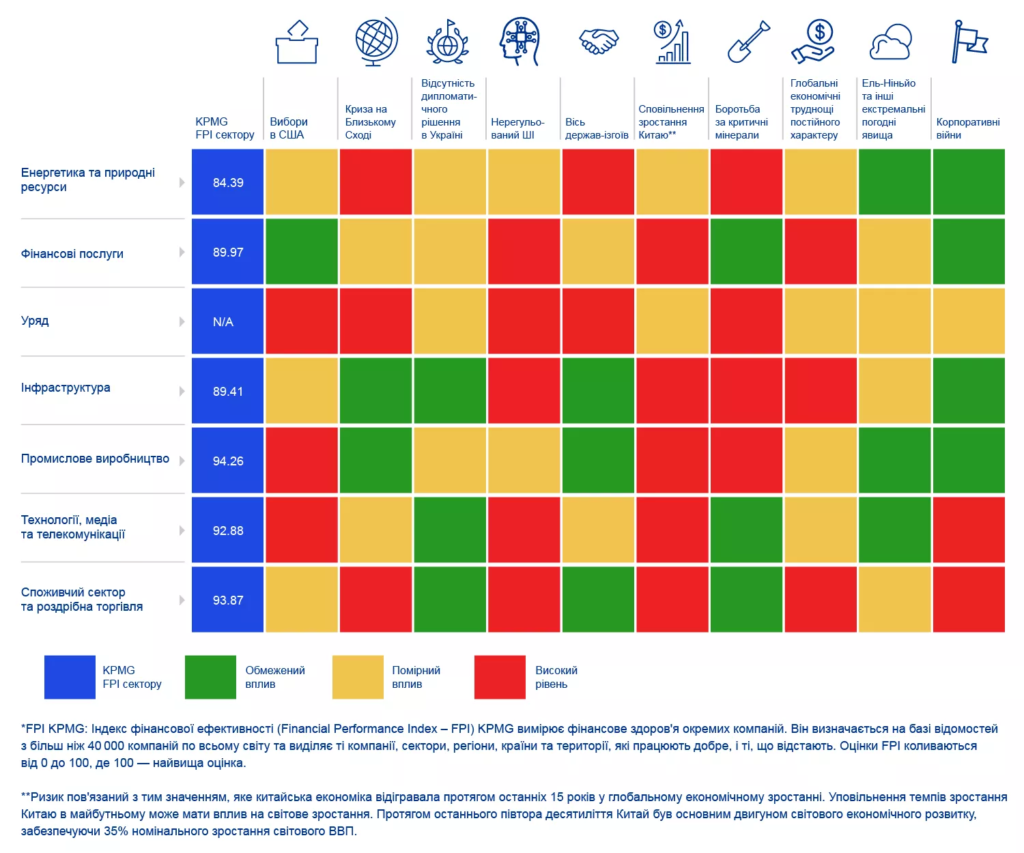

Команда экспертов KPMG разработала карту влияния самых высоких рисков на отдельные секторы экономики. Наибольшее влияние оказывает сектор энергетики и природных ресурсов. Среди причин — неопределенность на Ближнем Востоке и политизация доступа к минералам и критическим ресурсам. Инфраструктурная отрасль и финансовые услуги занимают второе и третье место. Они сталкиваются с угрозами из-за пробелов в правилах использования ИИ и возрастающих экономических трудностей.

В отчете KPMG сектор энергетики и природных ресурсов также получил самый низкий индекс финансовой эффективности (Financial Performance Index — FPI) среди всех секторов. Индекс FPI базируется на данных из более чем 40 000 компаний по всему миру. Низкий показатель свидетельствует о недостаточной эффективности и потенциальной финансовой нестабильности в секторе. Он подчеркивает насущную потребность компаний в этом секторе пересмотреть свои стратегии, эффективно управлять рисками и адаптироваться к изменениям в рыночных условиях.

Как оказалось, пандемия COVID-19 была только «репетицией» к большим рискам и угрозам, с которыми компании сталкиваются сегодня. Лидеры рынка развили определенный уровень устойчивости, но впервые в современной истории они имеют дело с вызовами на многих фронтах — от вооруженных конфликтов до сложного государственного регулирования, изменений климата и «лоскутных» правил при внедрении ИИ в разных странах и регионах.

Отчет KPMG определяет пять первых шагов, которые могут сделать руководители в бизнесе сегодня:

- Провести всестороннюю оценку рисков.

- Постоянно следить за геополитическими событиями и быть в курсе.

- Диверсифицировать цепи поставок.

- Укреплять операционную стойкость.

- Укреплять связи с заинтересованными сторонами.

Вышеуказанные действия будут способствовать обеспечению долгосрочной жизнеспособности и устойчивости. Руководство должно фокусироваться на эффективности и безопасности цепей поставок, одновременно ориентируясь в сложных локальных промышленных политиках и торговых ограничениях. Относительно политики ИИ наблюдаются разные подходы в разных регионах. Так что ответственность за стратегию ИИ лежит на самих компаниях.

«Евросоюз стал зачинателем в принятии комплексного законодательства о ИИ, направленного на использование потенциала этой технологии при одновременном управлении ее рисками. Однако этот регуляторный шаг только подчеркивает более широкий тренд к деглобализации, когда регионы принимают внутренние правила, отходя от глобальных стандартов. Из чего можно заключить, что внутренние защитные меры против технологических рисков имеют приоритет над трансграничной технологической интеграцией», — добавила Елена Макаренко.

Полный отчет находится по ссылке: Прогноз основных рисков 2024 — KPMG Ukraine.