Инвариантно, Ватсон!

С начала года заполнение рекламных блоков на украинских телеканалах стало отдельной сюжетной линией сериала «Рекламная кухня». Сначала все ждали и убеждались, что рекламные блоки способна залить только группа «1+1». Заполняемость рекламой на каналах StarLightMedia, группы «Интер» и «Медиа Группа Украина» в январе 2013 года была вдвое ниже, чем в 2012-м, в среднем 37%. В феврале Владимир Бородянский в интервью сказал: «Уже 50%». В начале марта StarLightMedia отрапортовал о 90% заполняемости, местами доходящей до 95%. «Это все праздники, будет ниже», — подумали эксперты.

Когда что-то хочется спрогнозировать, первым делом нужно проанализировать, как было раньше.

Давайте посмотрим на картину заполняемости телеэфира прямой рекламой в последние пять лет.

Вопрос 1. Сколько товара производится

Сколько телерейтингов выдают на-гора наши ударники телеэфира? Из которых потом получаются — ограниченные законодательством и вниманием зрителя — рекламные контакты?

Вот как выглядели кривые произведенного рекламного инвентаря в последние пять лет (здесь и далее речь идет обо всех украинских телеканалах и о коммерчески привлекательной аудитории 18-54, 50 тыс.+)

Одинаковость этих «лекал» — это то, что профессор российской ГУ-ВШЭ А.В. Шариков назвал «инвариативностью телесмотрения»*: «Поведение совокупной аудитории всех телеканалов весьма слабо связано с содержанием эфира». Все равно, что идет по телевизору! Статистическое поведение телеаудитории в целом постоянно, оно только распределяется между каналами.

Наблюдение. Регулярное просаживание в феврале связано с тем, что это короткий месяц по сравнению с 31-дневными январем и мартом.

При этом никакой закономерности уменьшения или возрастания просмотра в целом за эти пять лет нет — украинец смотрит телевизор в среднем 3,5 часа в день.

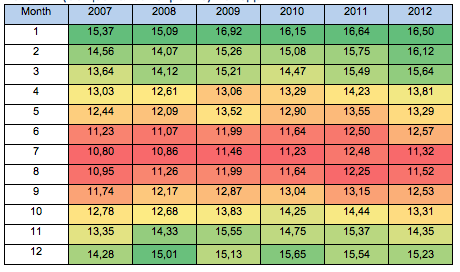

Таблица 1. Количество произведенных украинскими телеканалами пунктов рейтинга, в тысячах

Какая часть произведенного товара продается

Какую часть произведенного рекламного инвентаря покупают рекламодатели?

Давайте ответим на этот вопрос сначала в процентах, то есть в показателе SOR.

Тут уже мы видим зависимость от экономической ситуации по драматически падающей осени 2008 года и тяжело поднимающемуся началу 2009-го. Бодро торчащий холм 2010-го объясняют фактически неподнявшиеся цены на размещение и накопившиеся за время суровой экономии бюджеты.

И опять признаки инвариантности. Начинаем всегда низкой заполняемостью и весь каникулярный январь растем. Февраль — по-разному, март растет, апрель в половине случаев падает, в половине — нет, дальше заполняемость растет до августа.

Наблюдение. Высокая летняя заполняемость (в %) вызвана дефицитом товара: пунктов рейтинга вырабатывается мало, а продажи рекламодателю обеспечивает определенный медиавес (объем охвата и частоты).

Сентябрь дружно сходится на комфортно высокой (85%) заполняемости рекламных блоков, и к концу года немного падает: инструментария в это время производится много, рекламодатели спокойно набирают нужные им охват и частоту.

Сколько товара продается в абсолютных цифрах

Эти кривые — количество купленных телерейтингов — совмещают драматургию первых двух графиков. В абсолютном значении рекламодатели летом покупают все же меньше, чем весной и осенью. Поэтому кривые просаживаются, но не так сильно, как само телесмотрение: есть сезонные бренды, для которых именно лето — самое важное время для рекламирования.

К декабрю количество закупленных рекламных контактов растет: перед зимними праздниками рекламодателю есть что сказать своей целевой аудитории (опять-таки, кроме конца 2008 года, когда все в ужасе замолчали).

Второй годовой пик продаж — март, и вызван он, действительно, главным весенним праздником 8 Марта.

Вглядываясь в эти «лекала», можно мысленно нарисовать и 2013 год. Если, конечно, к нам не прилетит черный лебедь.

________________

*А.В. Шариков. Парадоксы телесмотрения: опыт эмпирических исследований