Як війна, геополітика та технології вплинули на бізнес: результати опитування українських СЕО

KPMG в Україні оприлюднила результати свого щорічного дослідження «Український бізнес очима керівників та керівниць 2025». Опитування близько сотні СЕО, проведене у серпні-жовтні 2025 року, зафіксувало, як війна, геополітика, нестача талантів і прискорення технологій змінюють управлінські стратегії бізнесу в Україні.

Понад половина українських керівників сьогодні усвідомлюють, що їхня ключова роль — не лише реагувати на ризики, а й вчасно їх побачити, пріоритезувати та обернути на можливості. У час, коли історія прискорюється, виживають не найсильніші, а ті, хто здатний переосмислювати себе швидше за обставини. Саме так формується новий лідерський код України — код стійкості, відповідальності та далекоглядності.

Ризики та стійкість: війна диктує управлінські пріоритети

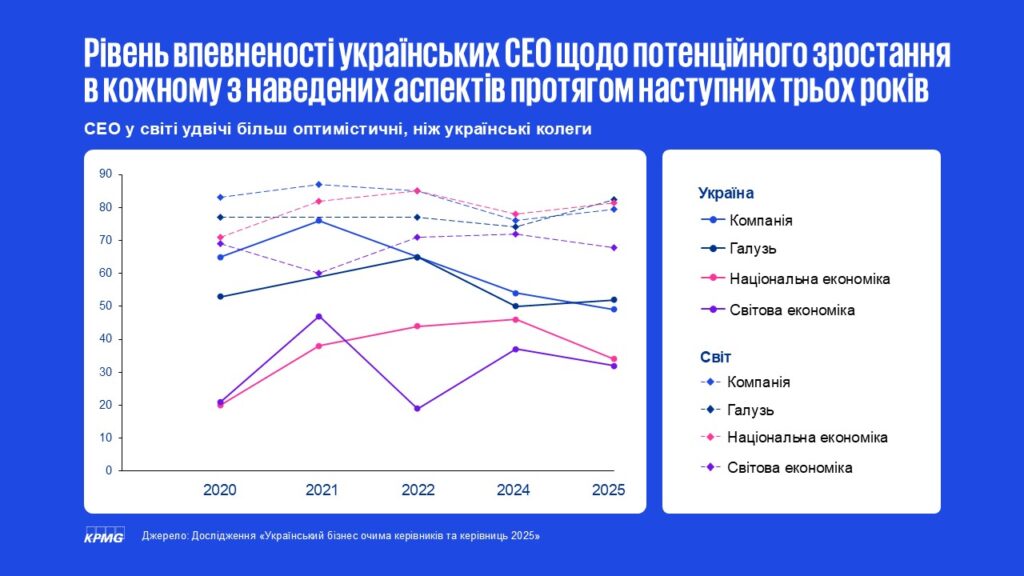

Геополітика стала головним фактором ухвалення рішень: 57% українських СЕО назвали її визначальною (у світі — 11%). Впевненість у зростанні економіки впала до 33,7%, а власних компаній — до 49%, що значно нижче за показники мирних років. Ключові управлінські компетенції теж змістилися: 55% керівників називають критично важливою швидкість рішень під тиском, 54% — здатність структурно працювати з ризиками. Технологічні та кліматичні фактори для більшості українських СЕО поки залишаються периферійними (близько 5%), тоді як у світі інтеграція ШІ вже увійшла у топпріоритети (24%).

Попри низький макрооптимізм, ринок праці демонструє точкове відновлення: 20% компаній планують збільшити свої штати на 11-25%, хоча загалом лише 54% очікують на зростання чисельності персоналу (глобально — 92%).

ESG: наміри сталі, реалізація повільна

Хоча війна в Україні, що триває, вплинула на пріоритети, курс на сталість переважно збережено: 42% бізнесів підтвердили відданість ESG-цілям, лише 14% скоротили активність у цьому напрямі. Проте рівень ESG-зрілості істотно нижчий за глобальні стандарти: повна інтеграція ESG у стратегію в Україні — удвічі нижча, ніж у світі, а впевненість у досягненні цілей до 2030 року — утричі нижча.

Найбільший розрив — у фінансах. 56% СЕО не враховують ESG-метрики в інвестиційних рішеннях (у світі — 1%). У кліматичних амбіціях українських компаній зафіксовано регрес: близько 25% компаній припинили рух до Net Zero, водночас серед активних гравців найбільшими бар’єрами СЕО назвали брак експертизи (16%), слабку підтримку держави (13%) і регуляторну непослідовність (9%).

Таланти: конкуренція за людей у складних умовах ринку

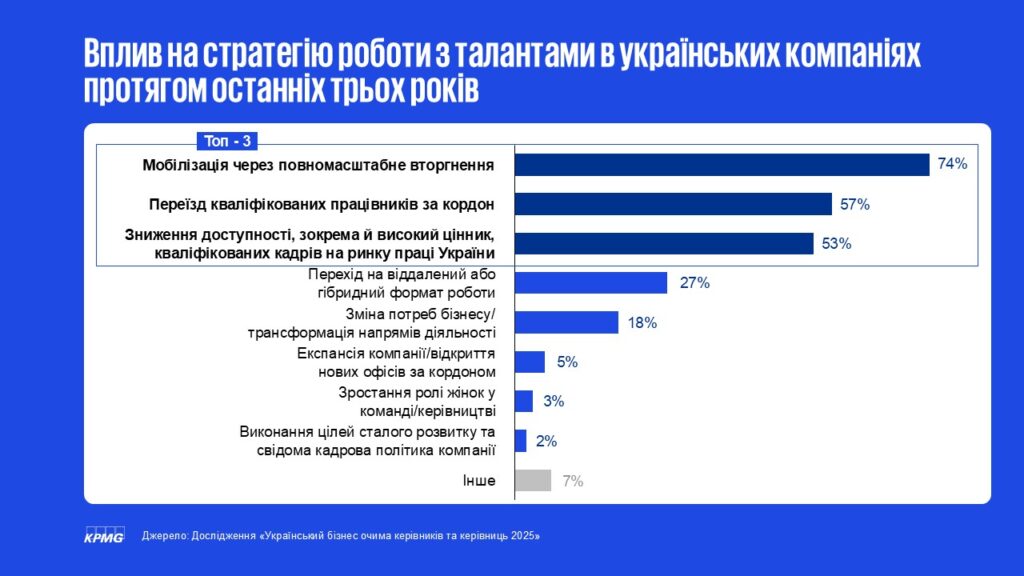

Український ринок праці працює під подвійним — фактично потрійним — тиском. 74% компаній зазнали впливу мобілізації, а міграція та подорожчання кваліфікованих кадрів посилили дефіцит персоналу. Демографічні ризики сприймаються неоднорідно, але частка бізнесів, які відчувають критичний брак заміни через вихід працівників на пенсію, зросла з 15% до 25%.

У форматах роботи домінує гібрид: 60% компаній планують 2-3 дні в офісі, тоді як 11% розглядають повністю дистанційну модель (глобально — 0%). Це відображає вплив безпекових умов: Україна рухається не в бік радикальної віддаленості, а навпаки — частково повертається до офісів.

Питання гендерного балансу лишається системним викликом: у 80% компаній жінки становлять менш ніж 50% топ-менеджменту, а у 26% — менш ніж 10%. 47% СЕО не підтримують квоти на керівних посадах, покладаючись здебільшого на органічне просування жінок.

Технології, кібербезпека та ШІ: обережні кроки у бік цифрової зрілості

Український бізнес демонструє обережний темп у впровадженні ШІ. 47% керівників та керівниць не впевнені у правильності курсу, ще 21% відчувають занепокоєння. У світі навпаки: 75% СЕО впевнені у стратегіях ШІ, а частина вважає себе попереду конкурентів.

В Україні 52% компаній застосовують ШІ для автоматизації рутинних процесів, тоді як лише 3% пов’язують ШІ з конкурентною перевагою або зростанням прибутковості. Глобальні компанії значно частіше використовують його для аналітики й стратегічних рішень.

У питанні ризиків українські СЕО концентруються на практичних бар’єрах: вартості та безпеці. Глобальні лідери натомість більше стурбовані етичними нормами (88%) та якістю даних (82%). При цьому понад третина українських керівників не розглядає технологічні ризики як критичні, що пов’язано з домінуванням операційної безпеки над технологічною.

Роль бізнесу у відновленні України: бізнес готовий інвестувати, але потребує умов

У спеціальному розділі української редакції KPMG CEO Outlook 2025 майже 50% СЕО зазначили, що планують створювати інноваційні продукти та послуги, що сприятимуть відбудові, а стільки ж орієнтуються на залучення іноземних партнерів і капіталу.

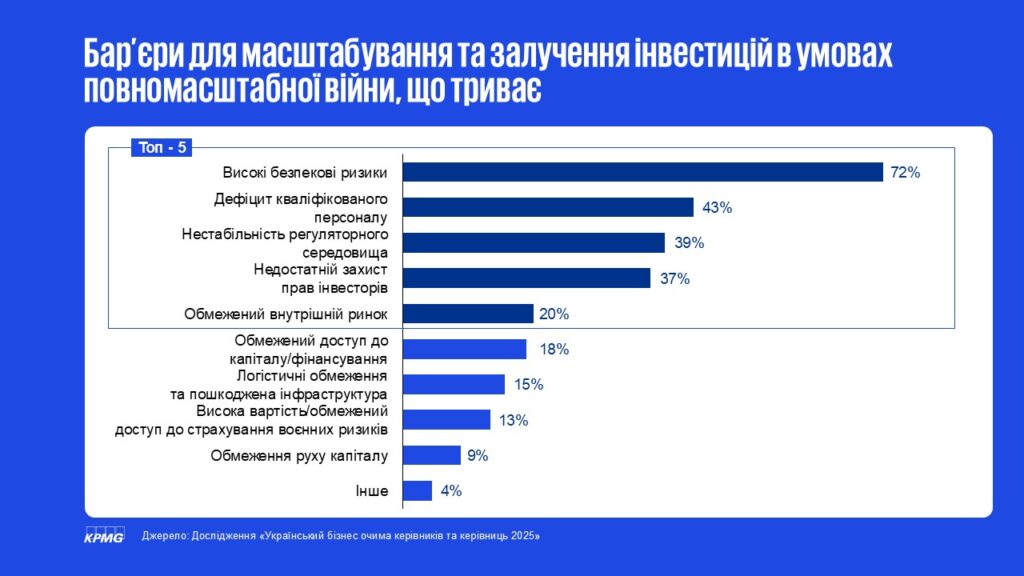

Ключовими умовами для інвестицій 82% керівників назвали прозору правову систему, гарантії безпеки капіталу та страхування воєнних ризиків. Дефіцит кваліфікованих кадрів і регуляторна нестабільність залишаються серед основних стримувальних чинників. Партнерства з міжнародними фінансовими організаціями згадали лише 1% опитаних респондентів та респонденток.

Підсумки: обережний стан українського бізнесу в умовах тривалої невизначеності

Дослідження 2025 року демонструє, що для українського бізнесу, який функціонує в умовах затяжної невизначеності, геополітичні ризики та кадровий дефіцит залишаються важливими факторами стратегічних рішень. Рівень економічної впевненості керівників суттєво нижчий за глобальний, що відображає обмежену готовність компаній до масштабування та довгострокового планування. Попри збереження відданості ESG, темпи інтеграції сталих практик у фінансові та операційні процеси залишаються повільнішими за світові. Технологічний розвиток також має переважно прагматичний характер, зосереджений на автоматизації, а не на стратегічних проривах. Позиція бізнесу щодо участі у відновленні країни залишається виваженою: компанії готові долучатися, але реальний темп залежатиме від безпекових умов, стабільності правил і доступності ресурсів.

Повне дослідження KPMG в Україні за посиланням.